To kolejny powód, dla którego Fed powinien pozwolić na upadek Banku Równości Rasowej.

Napisane przez Wolfa Richtera dla WOLF STREET.

Segment nieruchomości komercyjnych wielorodzinnych – mieszkań – radzi sobie lepiej niż biura, sklepy detaliczne (upadek sklepów stacjonarnych od 2017 r.) i budynki mieszkalne, choć również borykają się z kilkoma oszałamiającymi upadłościami w ciągu ostatnich 12 miesięcy lub mniej więcej. Jednak banki amerykańskie, kasy oszczędnościowe i banki zagraniczne posiadają jedynie niewielki udział.

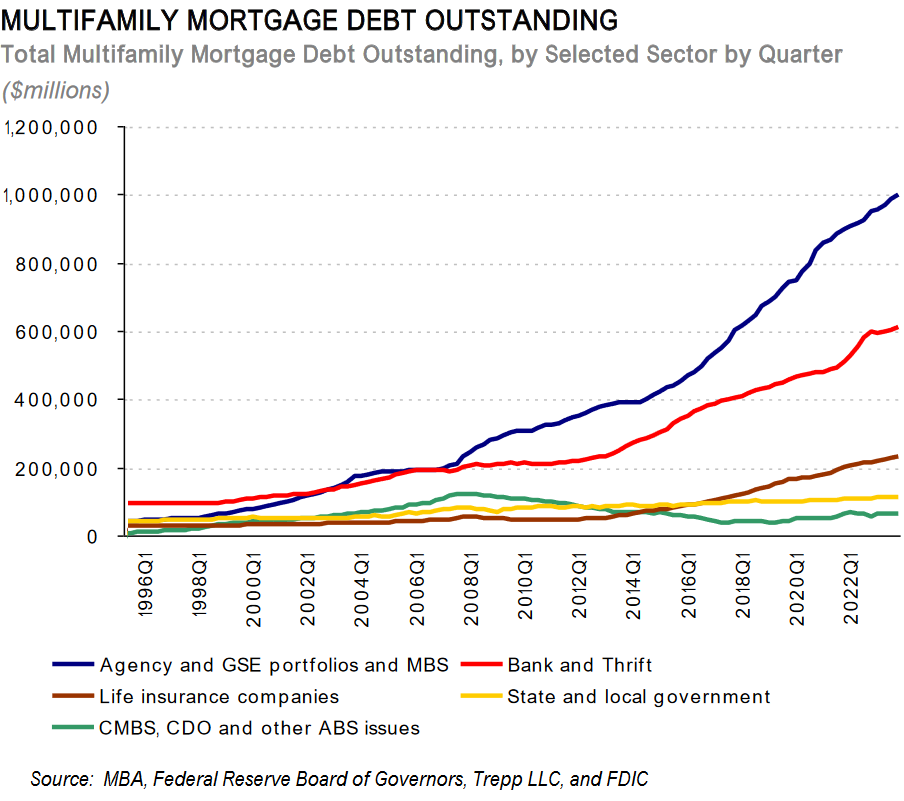

Według Mortgage Bankers Association, na podstawie własnych danych oraz danych Rezerwy Federalnej i danych, łączna wartość kredytów hipotecznych zabezpieczonych nieruchomościami wielorodzinnymi wzrosła w czwartym kwartale o 4,4% rok do roku, czyli o 88 miliardów dolarów, do 2,09 biliona dolarów. z Rezerwy Federalnej, TRIPS. oraz Federalna Korporacja Ubezpieczeń Depozytów (FDIC).

Do kredytów hipotecznych zaliczają się:

- Agencje rządowe USA, przedsiębiorstwa sponsorowane przez rząd USA (GSE, takie jak Fannie Mae), władze stanowe i lokalne oraz stanowe i lokalne fundusze emerytalne posiadały 54,8%, czyli 1,09 biliona dolarów.

- Banki amerykańskie, kasy oszczędnościowe i banki zagraniczne stanowiły 29,3%, czyli 612 miliardów dolarów.

- Towarzystwa ubezpieczeń na życie posiadały 11,3%, czyli 235 miliardów dolarów.

- Kolejne 3,2%, czyli 67 miliardów dolarów, zostało zamienione na prywatne (niezabezpieczone przez rząd) papiery wartościowe, zabezpieczone obligacje dłużne i ABS, a te papiery wartościowe były własnością inwestorów.

- Pozostali inwestorzy, w tym prywatne fundusze emerytalne i fundusze powiernicze zajmujące się inwestycjami w nieruchomości, posiadali 2%.

Niebieska linia przedstawia podmioty wspierane przez władze federalne – w tym MBS wyemitowane i gwarantowane przez te podmioty. Ciekawy trend (wykres z MBA):

Studia MBA nie obejmują kredytów na zakup, działalność deweloperską i budowlaną oraz kredytów zabezpieczonych nieruchomościami komercyjnymi zajmowanymi przez właścicieli.

Od niemal roku donosimy, jak podmioty pozabankowe, od obligatariuszy CMBS po firmy private equity, borykały się z problemem kredytów hipotecznych na biura i inne nieruchomości oraz jak największe straty ponieśli właśnie ci inwestorzy, szczególnie inwestorzy CMBS, a nie banki. Wśród banków, na które uderzył, znajdowała się duża liczba banków zagranicznych.

Jednak w przypadku sektora nieruchomości wielorodzinnych na haczyku znajdują się głównie jednostki samorządu federalnego, stanowego i lokalnego, w tym ich fundusze emerytalne, co oznacza, że podatnicy są obciążeni 54,8% wszystkich kredytów hipotecznych wielorodzinnych.

Fed nie przejmował się zbytnio podatnikami. Fed jest zaniepokojony bankami, nie kilkoma pojedynczymi bankami, ale zarażeniem, które może rozprzestrzenić się w systemie bankowym i doprowadzić do paniki bankowej. Ale przy 4026 amerykańskich bankach, których aktywa wynoszą łącznie 23 biliony dolarów i posiadają jedynie 612 miliardów dolarów w postaci wielorodzinnych kredytów hipotecznych – cóż, to mniej niż 3% ich wszystkich aktywów. Innymi słowy, system bankowy jako całość nie jest szczególnie zagrożony przez złe kredyty wielorodzinne.

Nawet jeśli wiele banków nie spłaci 612 miliardów dolarów kredytów wielorodzinnych, są one zabezpieczone budynkami wielorodzinnymi o określonej wartości, więc straty będą stanowić tylko część z 612 miliardów dolarów rozłożonych na 4026 banków o łącznej wartości aktywów wynoszącej 23 biliony dolarów.

Jak to zawsze bywa, niektóre małe banki o skoncentrowanej ekspozycji na niektórych rynkach mogą ostatecznie upaść z powodu niespłacanych kredytów wielorodzinnych. Fitch uważa, że 49 małych banków jest bardzo narażonych na zagrożone kredyty wielorodzinne, a niektóre z tych banków mogą upaść. Niemal co roku niektóre banki upadają, a to tylko część ryzyka w systemie bankowym, a zadaniem FDIC jest sprzątanie lokalnego bałaganu kosztem inwestorów.

Lubisz czytać WOLF STREET i chcesz ją wesprzeć? Możesz przekazać darowiznę. Bardzo to doceniam. Kliknij na kubek piwa i mrożonej herbaty, aby dowiedzieć się, jak:

Czy chcesz otrzymać powiadomienie e-mailem, gdy WOLF STREET opublikuje nowy artykuł? Rejestracja tutaj.

![]()

„Odkrywca. Nieprzepraszający przedsiębiorca. Fanatyk alkoholu. Certyfikowany pisarz. Wannabe tv ewangelista. Fanatyk Twittera. Student. Badacz sieci. Miłośnik podróży.”

More Stories

Aktualne informacje na temat rynków azjatyckich: spotkanie RBA, handel z Chinami

Sieć restauracji serwująca najlepszego smażonego kurczaka

Czy zagraża to ekosystemowi Solany? Tak, ale właśnie dlatego SOL jest bezpieczny